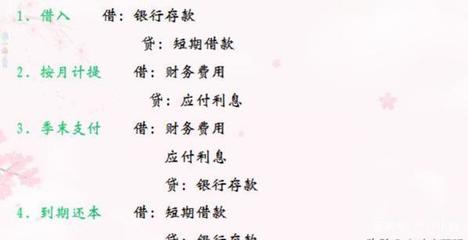

向银行借款长期借款分录处置1。企业借入各种长期借款,按实际收到的款项,借:银行存款,长期借款利息调整(差额)贷:长期借款本金2,资产负债表日,企业在确定利息费用时,应当按照摊余成本和长期借款的实际利率计算确定,向银行借入长期借款的会计分录有哪些?向银行借入长期借款的会计分录企业向银行借入长期借款,会计分录为:借记:银行存款,长期借款利息调整贷款:长期借款本金,其中:资产负债表日, 企业确认的长期借款利息支出:借:在建工程(按借款用途计入相应科目)贷:企业偿还利息时应付利息:借:应付利息贷:银行存款企业归还长期借款本金:借:银行存款长期借款利息调整长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各种借款。

1、“计提长期借款利息”会计分录怎么写?怎么理解?

长期借款利息的会计分录怎么写?长期贷款是指企业向银行或其他金融机构借入的期限超过一年的贷款。企业借入长期贷款,需要支付相应的利息费用。长期借款利息如何进行会计分录?长期贷款利息分录借入款项:借:银行存款长期贷款利息调整贷:长期贷款本金利息每期计提:利息分期支付;到期偿还本金:借:在建工程/财务费用/R&D费用等。贷:长期贷款利息调整:应付利息贷:银行存款到期还本付息贷:在建工程/财务费用/研发支出等贷款:长期贷款利息调整长期贷款应计利息偿还本金:分期利息偿还本金:借款:长期贷款本金贷款:银行存款到期还本付息:借款:长期贷款本金长期贷款应计利息长期贷款属于负债。

2、计提长期借款利息(计入损益

1、利息分期支付,到期还本。借:银行存款(实际收到金额)贷:长期借款本金利息调整(借贷差额)支付利息时, 借:制造费用(用于生产存货)管理费用(准备期间)财务费用(生产经营期间和固定资产建造完成后)在建工程(用于固定资产建造并达到资本化条件)研发费用(用于无形资产的研究开发)贷:(借贷平衡 支付利息时:借:应付利息贷:银行存款贷款到期:借:长期贷款本金制造成本/管理成本/财务成本/在建工程/研发支出(借贷平衡)贷:长期贷款利息调整银行存款2、 一次性还本付息:借款时:借:银行存款(实际收到的金额)贷:长期借款本金计息时:借:制造费用(用于生产存货)管理费用(筹建期间)财务费用(生产经营期间和固定资产建造完成后)在建工程(用于固定资产建造并达到资本化条件)研发支出(用于无形资产的研发)贷:应付利息、到期还本付息:借。

3、到期一次还本付息和到期还本分次付息的长期借款利息如何做会计分录?

会计分录:(1)一次性还本付息:财务费用借款:应付利息;(2)分期偿还利息:财务费用借款:长期借款应计利息:1。应付利息是指企业根据合同应支付的利息,包括吸收存款、分期支付利息、企业债券等应支付的利息。2.财务费用是企业为筹集生产经营所需资金而发生的费用。具体项目包括:利息支出净额(利息支出与利息收入的差额)、金融机构手续费及其他筹集生产经营资金发生的费用。

4、计提长期借款利息怎么写会计分录?

企业在经营过程中借入长期贷款时,应计提相应的贷款利息,一般计入应付利息账户。如何进行相应的会计分录?长期借款利息计提的会计分录:长期借款一年付息一次,每月应计提一次费用作为分录:借:财务费用利息费用贷:应付利息xx行长期借款一年付息一次,费用资本化,借款到期后项目完工不计提,直接按银行当年支付的利息作为分录。借:xx在建工程利息费用贷款:有银行存款的长期贷款,一年支付一次利息,资本化费用,贷款到期前工程完工时应计提当年几个月的利息作为分录。

具体项目包括:利息支出净额(利息支出与利息收入的差额)、汇兑损失净额(汇兑损失与汇兑收入的差额)、金融机构手续费及其他为筹集生产经营资金而发生的费用。什么是应付利息?应付利息是指企业根据合同应支付的利息,包括存款应支付的利息、分期支付利息的长期借款和企业债券。本科目可由存款人或债权人详细核算。

5、支付长期借款利息会计分录如何编制?

贷款利息是指企业向金融机构借款或发行债券所发生的利息支出。企业向金融机构借入长期借款,支付长期借款利息,应如何写会计分录?支付长期借款利息的会计分录1。到期一次还本付息,应计利息时:借:利息费用贷:应计长期借款利息到期还本时:借:应计长期借款利息贷:银行存款2。应计利息和应计利息:借记:利息费用贷款:到期支付银行存款本金时的应付利息。

6、用银行存款支付长期借款利息会计分录怎么做

支付长期借款利息的会计分录:1。分期计息并支付利息。计息时,借记财务费用利息支出,贷记应付利息。分期支付利息时:借:应付利息,贷:银行存款。到期支付本金时:借:长期借款本金,贷:银行存款。2.到期一次还本付息时,计提利息时,借:财务费用利息支出,贷:长期借款应计利息。到期还本付息时:借:长期借款本金,应计利息,贷:银行存款。

7、向银行借入长期借款的会计分录是什么?

在企业发展的过程中,借钱是不可避免的。如果向银行借款,贷款期限超过一年,即长期贷款,应如何进行会计分录?向银行借款长期借款分录处置1。企业借入各种长期借款,按实际收到的款项,借:银行存款,长期借款利息调整(差额)贷:长期借款本金2。资产负债表日,企业在确定利息费用时,应当按照摊余成本和长期借款的实际利率计算确定。借:在建工程/财务费用/制造费用贷:应付利息/长期借款应计利息(余额)根据贷款本金和合同利率确定的应付和未付利息。对于一次性还本付息的长期贷款,贷记“长期贷款应计利息”科目三。企业偿还长期借款:长期借款本金:长期借款利息调整贷款:银行存款长期借款应计利息的会计处理(1)购建固定资产产生的长期借款利息应予以资本化,计入在建工程。

8、借银行长期贷款会计分录

企业向银行借入长期借款时,会计分录为:借方:银行存款长期借款利息调整:长期借款本金,其中:资产负债表日,企业确认长期借款利息支出:借方:在建工程(按借款用途计入相应科目)贷:企业偿还利息时应付利息:借方:应付利息贷:银行存款企业偿还长期借款本金:借方:长期借款本金。

9、短期借款更改为长期借款会计分录

取得短期贷款时,借:银行存款贷款:短期贷款转为长期贷款时,借:短期贷款贷款:长期贷款。但要记住,如果这笔借款用于生产,利息部分计入“财务费用”,如果用于准备,则计入“管理费用利息”。长期贷款是项目投资的主要资金来源之一。一个投资项目需要大量资金,依靠自有资金往往不够,需要向国外贷款。短期贷款是指企业根据生产经营需要,向银行或其他金融机构借入的还款期限在一年以内的各类贷款,包括生产周转贷款和临时贷款。

扩展数据:为了反映企业的各种长期借款,应设置“长期借款”科目,核算各种长期借款的借入、应计利息、归还和债务。该账户属于负债类,其出借人登记借入款项和预期应付利息;借款人登记的还本付息额;期末余额在贷方,表示长期借款未偿还的本金和利息,该账户应按贷款单位设置明细账,并按贷款种类进行明细核算。需要注意的是,预期的长期借款利息应通过“长期借款”科目核算,而不是记入“预提费用”科目。